Mijający rok w PPK i oszczędności Polaków - jak pozycjonujemy się w oszczędzaniu na tle Europy?

Mija kolejny rok funkcjonowania Pracowniczych Planów Kapitałowych. System długoterminowego oszczędzania skończył w tym roku 5 lat. Jak wygląda podsumowanie liczbowe ostatnich miesięcy? Czy zainteresowanie tą formą oszczędzania wśród pracowników rośnie czy może maleje? Jak oszczędności emerytalne gromadzone przez Polaków kształtują się na tle innych krajów europejskich? Zapraszamy do podsumowania.

Już start Pracowniczych Planów Kapitałowych odbywał się w wyjątkowo turbulentnym okresie społeczno-gospodarczym – niedługo po uruchomieniu programu (w lipcu 2019 roku) rozpoczęła się pandemia, a 2 lata później Rosja rozpoczęła wojnę przeciwko Ukrainie. Obydwa te wydarzenia znacząco wpłynęły na sytuację na rynkach światowych, w tym także na polską gospodarkę.

Warunki geopolityczne wciąż są dalekie od stabilnych, a niewiadomych związanych choćby z kryzysem klimatycznym czy kolejną rewolucją technologiczną przybywa. Być może dlatego zainteresowanie oszczędzaniem na cele emerytalne w ostatnich miesiącach rosło – przybyło zarówno aktywnych rachunków PPK, osób korzystających z udziału w programie, jak i pracodawców, którzy umożliwiają swoim pracownikom partycypację w tym systemie oszczędzania.

Obecnie co miesiąc do programu dołącza od 10 do 20 tysięcy nowych uczestników. Rosnącej popularności PPK z pewnością sprzyja również jego unikalna konstrukcja (m.in. dziedziczenie 100% zebranych środków, czy ograniczone opłaty za zarządzanie), zapewniona ustawowo prywatność oraz to, że oszczędności są budowane zarówno przez pracowników, ale również pracodawcę i państwo.

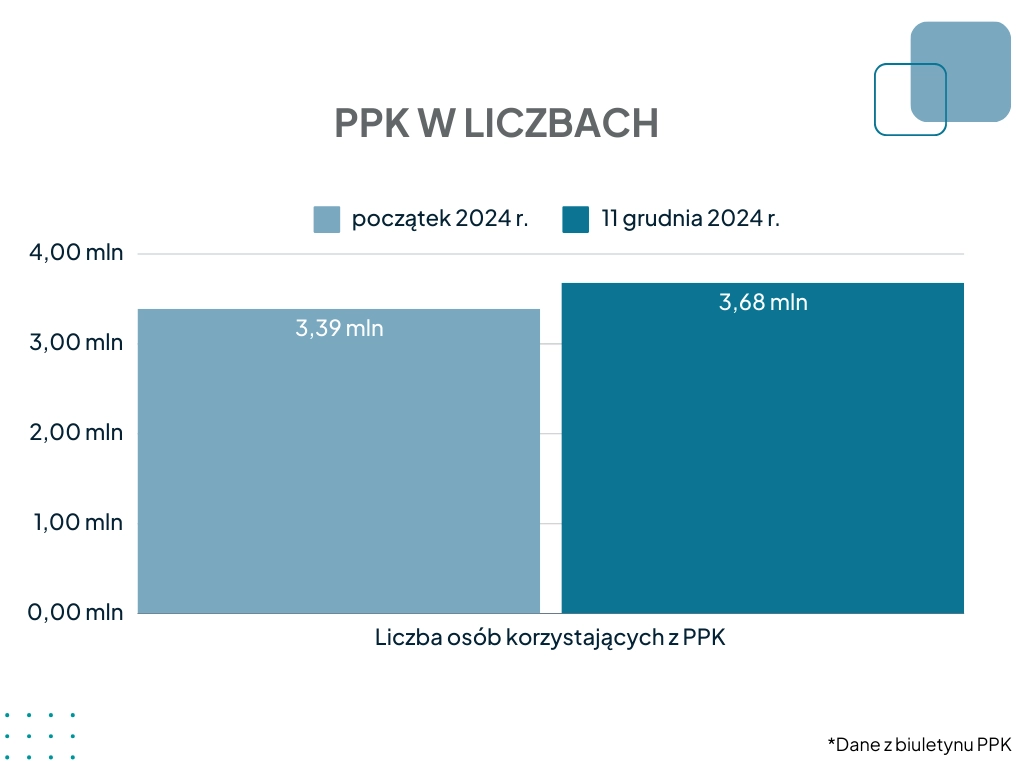

Łączna partycypacja w Pracowniczych Planach Kapitałowych wzrosła z 45,6% na początku roku do 50,2% na 11 grudnia 2024 r. W sektorze prywatnym udział uczestników zwiększył się o ponad punktów 5% z 52% do 57,6%, podczas gdy w sektorze publicznym zanotowano niższy, ale również wzrost z 26,1% do 28,3%. W PPK oszczędza na dziś 3,68 mln uczestników. Warto również wspomnieć, że od pierwszej wyceny w 2020 r. fundusze PPK zarobiły średnio 42,7%. Najsłabsze od ok 30%, aż do najlepszych, które uzyskały niemal 70% zysk. Aktualne notowania funduszy PPK są dostępnie na stronie analizy.pl.

PFR S.A. odgrywa ważną rolę w systemie PPK, m.in. poprzez stworzenie i utrzymywanie systemu Ewidencji PPK, czyli rejestr wszystkich uczestników PPK, instytucji finansowych i podmiotów zatrudniających. PFR realizuje swoje zadania np. poprzez coroczne wezwanie firm, które powinny zawrzeć umowę o zarządzanie PPK i umożliwić oszczędzanie swoim pracownikom. Ostatnie takie wezwanie miało miejsce w listopadzie 2024 r. i objęło 86 tys. podmiotów zatrudniających.

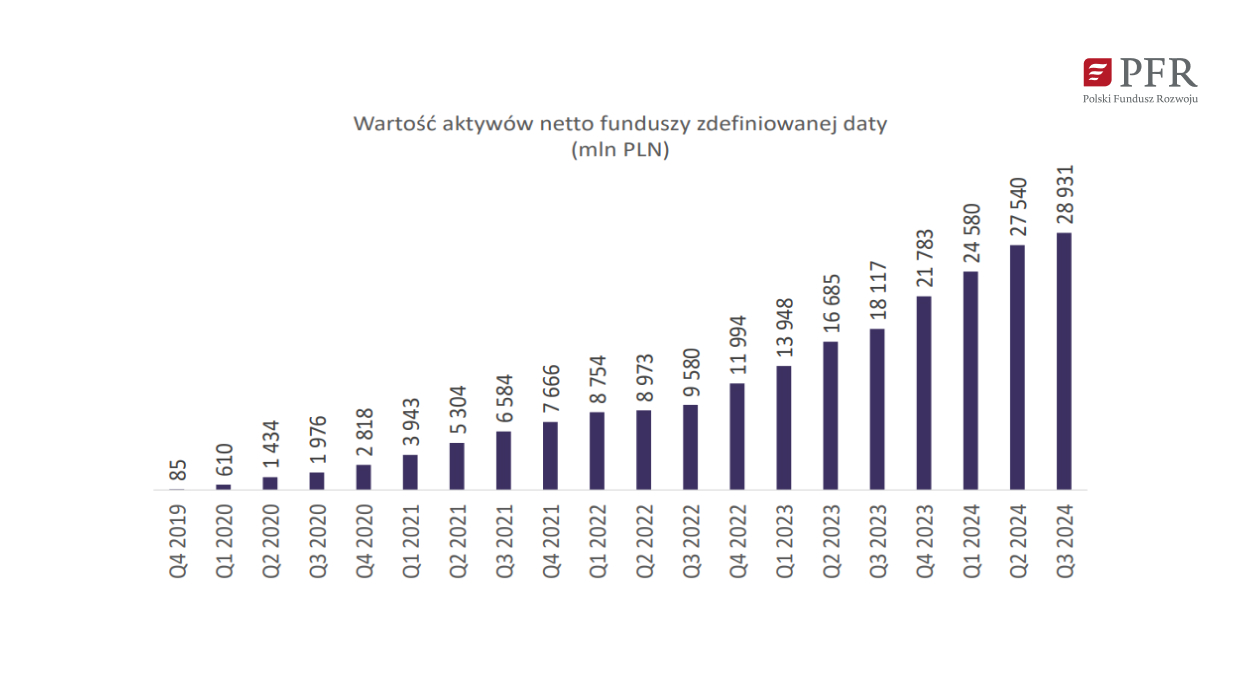

Wzrost wartości aktywów zdefiniowanej daty

W porównaniu do początku 2024 roku wzrosła również wartość aktywów netto funduszy zdefiniowanej daty z 21,74 mld zł na dzień 31 grudnia 2023 roku do 30,44 mld zł na dzień 11 grudnia 2024 roku.

To pozwoliło utrzymać pozytywną tendencję wzrostową, która zgodnie z danymi opublikowanymi w ekspertyzie ekonomicznej „Comiesięczne zestawienie informacji o oszczędnościach Polaków - listopad 2024 r.” - trwa od początku działania programu.

Najpopularniejszy system budowania dodatkowych oszczędności emerytalnych

Najpopularniejszy system budowania dodatkowych oszczędności emerytalnych

Pracownicze Plany Kapitałowe są jednym z kilku dostępnych na polskim rynku produktów umożliwiających dobrowolne budowanie oszczędności emerytalnych, uzupełniająco do programów publicznych ZUS, KRUS i OFE. W system dodatkowego oszczędzania na cele emerytalne wchodzą Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), które dają możliwość samodzielnego gromadzenia oszczędności oraz programy organizowane w miejscu pracy - Pracownicze Programy Emerytalne (PPE) i właśnie Pracownicze Plany Kapitałowe. Nowym produktem na naszym rynku są OIPE (ogólnoeuropejski indywidualny produkt emerytalny), który jednak jak na razie nie dobył znaczącej popularności.

Jak wynika z danych raportu „5 lat PPK”, który ukazał się w czerwcu 2024 roku, od momentu wprowadzenia PPK cieszy się on zdecydowanie największą popularnością wśród osób oszczędzających na cele emerytalne. Uczestnicy PPK na koniec 2022 r. stanowili ok. 71% oszczędzających.

W marcu 2023 roku odbył się pierwszy autozapis, który obejmował osoby aktywne zawodowo w grupie wiekowej 18-55 lat. Wzrost uczestników w trakcie autozapisu wyniósł 721 tys.

Utrzymujący się wzrost zainteresowania uczestnictwem w Pracowniczych Planach Kapitałowych cieszy o tyle, że jak wynika z danych OECD zaprezentowanych w ekspertyzie ekonomicznej „Comiesięczne zestawienie informacji o oszczędnościach Polaków - listopad 2024 r.”, prywatne aktywa emerytalne Polaków na koniec 2023 roku wyniosły 6,1% naszego PKB, co było jednym z niższych wyników wśród krajów OECD.

Dla porównania zdecydowany lider zestawienia - Dania, może pochwalić się około poziomem prywatnych aktywów emerytalnych na poziomie 200% tamtejszego PKB.

Co jednak istotne, przodujemy w dwóch innych zestawieniach – w 2023 r. w Polsce ponad 90% aktywów emerytalnych lokowanych było w akcje, a Polskie prywatne programy emerytalne osiągnęły w 2023 r. najwyższą realną stopę zwrotu spośród wszystkich krajów OECD.

Kilka kluczowych informacji o PPK

Pracownicze Plany Kapitałowe jako system dobrowolnego gromadzenia dodatkowych oszczędności emerytalnych jest tworzony wspólnie przez pracownika, pracodawcę oraz państwo. PPK wdrażane jest przez pracodawców, którzy zatrudniają co najmniej jedną osobę podlegającą obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tytułów określonych w ustawie o PPK.

Pracownicze Plany Kapitałowe zarządzane są obecnie przez 17 instytucji finansowych.

Instytucjami finansowymi, które mogą oferować zarządzanie środkami gromadzonymi w ramach PPK, są wyłącznie:

- fundusz inwestycyjny zarządzany przez towarzystwo funduszy inwestycyjnych (TFI),

- fundusz emerytalny zarządzany przez powszechne towarzystwo emerytalne (PTE) albo pracownicze towarzystwo emerytalne (PrTE),

- zakład ubezpieczeń.

Oszczędności zgromadzone na rachunku PPK stanowią prywatny kapitał pracownika, podlegający dziedziczeniu.

Założeniem PPK jest powszechny i dobrowolny charakter – tak, aby osoby zatrudnione miały możliwość efektywnego oszczędzania na przyszłość na prostych i przejrzystych zasadach.