Jak zbudować rynek OZE?

Umowy PPA są świetnym narzędziem budowy odnawialnych źródeł energii, ale tylko dla odbiorców, którzy są wystarczająco duzi, by zdobyć zaufanie banków. W jaki sposób pomóc pozostałym?

W marcu 2023 r. Komisja Europejska rozpoczęła dyskusję nad modyfikacją rynku energii. Nowa konstrukcja gmachu rynku ma sprzyjać nowym potrzebom dzisiejszych czasów. Nowy dom rynku ma być:

- odporny na niesprzyjające warunki zewnętrzne, takie jak nagłe zmiany cen paliwa,

- przyjazny dla zdrowia jego mieszkańców, aby oddychali świeżym powietrzem,

- ekonomiczny, tak aby płaciło się za wygody godziwą cenę, a także

- na pokolenia, aby nasze dzieci nie spłacały latami długów jakie zaciągnęliśmy na remont.

Ponadto ma dawać szansę przyszłym mieszkańcom na uczestniczenie w jego urządzaniu i prowadzeniu.

Drugim zagadnieniem, analizowanym przez Komisję Europejską, jest sposób przeprowadzenia remontu. Wiemy, że z oczywistych względów nie chcemy pieców kaflowych w każdym pokoju ani „wychodka” na podwórku. Ale jak to zmieniać? Czy najpierw wybudować ciepłownię na gaz dla całego bloku – bo nas nie stać na OZE? Czy może zbudować od razu ciepłownię na pompy ciepła? Czy stać nas na budowanie na raty?

W tym artykule zajmę się tylko systemem „wentylacji”, czyli z dawna wyczekiwanym, świeżym powietrzem w naszym budynku. Opowiem o tym jak zmieniać budynek, aby zainstalować docelowy system wentylacji od razu oraz jak to zrobić, aby zminimalizować kredyt dla naszej spółdzielni.

OZE wspierane z góry i z dołu

Mimo że czynniki ekonomiczne sprzyjają produkcji prądu z odnawialnych źródeł energii „OZE”, takich jak wiatr czy słońce, wciąż oczekujemy wsparcia w ich budowie. Do ok. 2018 r. produkcja prądu z wiatru i do 2020 r. ze słońca, rzeczywiście była ekonomicznie nieopłacalna, w porównaniu do konwencjonalnych (węglowych i gazowych) źródeł produkcji prądu. UE wspierała zwiększenie produkcji dopłatami, aby realizować politykę klimatyczną. Dziś Komisja Europejska szuka sposobu rozpowszechnienia inwestycji w OZE m. in. poprzez wsparcie rynku umów sprzedaży prądu, powszechnie zwanymi PPA (ang. Power Purchase Agreement). Sprzedaż prądu z elektrowni OZE poprzez umowy PPA oraz na giełdzie towarowej na rynku dnia następnego (RDN) mają stać się w przyszłości podstawową metodą sprzedaży prądu z OZE. Aby na ten temat dyskutować, przypomnę jak działa dzisiejszy i najpopularniejszy system wsparcia.

Do tej pory Unia Europejska wpierała inwestycje na dwa sposoby. Oferowała wsparcie „z góry”, na wybudowanie elektrowni, nazywane dotacją inwestycyjną lub „z dołu”, nazywane dotacją operacyjną, dopłacając co miesiąc producentowi do strat na produkcji prądu.

Obecnie powszechnie stosuje się wsparcie dla instalacji OZE, poprzez dotację operacyjną w formie kontraktu różnicowego. Na konkurencyjnej aukcji inwestor składa ofertę po jakiej będzie sprzedawać energię elektryczną w określonej ilości i czasie. Dopłatę jaką dostaje inwestor stanowi strata lub zysk, wynikające z różnicy między średnią ceną rynkową, a wynegocjowaną ceną aukcyjną. Jeśli cena rynkowa w danym dniu jest niższa od ceny aukcyjnej to spółka będąca Zarządcą Rozliczeń zwraca mu różnicę. W przypadku, gdy cena rynkowa jest wyższa od ceny aukcyjnej to inwestor zwraca różnicę.

Inwestor oferuje cenę na 15 lat, która w jego mniemaniu zapewni mu w przyszłości oczekiwany zysk. Inwestorzy, którzy zaoferowali najniższe ceny na aukcji wygrywają. Posiadanie gwarancji ceny na 15 lat stanowi zachętę dla banku do sfinansowania inwestycji mającej zapewnione stabilne przychody.

Obecnie model aukcyjny jest najbardziej rozpowszechnioną formą wsparcia dla finansowania inwestycji w duże elektrownie fotowoltaiczne i wiatrowe.

Wsparcie inwestorów miało trwać do czasu, aż technologie produkcji prądu z wiatru i słońca osiągną konkurencyjność rynkową z innymi technologiami (ang. grid parity – parytet sieciowy). I tak się stało. Dzisiaj prąd wytwarzany ze słońca i wiatru jest tańszy od prądu wytwarzanego ze źródeł konwencjonalnych. System wsparcia EU dla tych źródeł miał obowiązywać do 2020 roku. Jednak pandemia COVID-19 oraz, szybsze niż zakładano, zmiany klimatyczne spowodowały, że UE przedłużyła system wsparcia dla instalacji OZE do 2027 roku.

Kim są aktorzy na zielonej scenie

Obecnie zawieranie umów dwustronnych sprzedaży/kupna prądu (PPA) w EU nie jest powszechne. Dlaczego tak się dzieje? Aby się nad tym zastanowić należy w pierwszej kolejności zdefiniować grupy interesariuszy rynku.

Producenci energii/Inwestorzy – to niejednorodna grupa, której oczekiwania różnią się w zależności od frakcji. To co ich łączy to fakt, że chcą zainwestować z zyskiem. Inwestorów, na potrzeby artykułu, podzieliłbym na dwie frakcje. Inwestorzy oczekujący stabilnego, długoterminowego zysku o umiarkowanej wysokości (od 8% do 10% rocznie). Drugą frakcją są inwestorzy gotowi ponieść większe ryzyko w zamian za obietnicę większego zysku.

Odbiorcy – w tym przypadku również wyróżniłbym dwie frakcje. Pierwsza to duże korporacje, posiadające długoterminowe plany i wizję rozwoju, które zatrudniają specjalistów od zaopatrzenia. Zwykle celem tych przedsiębiorstw jest zapewnienie średnio- i długoterminowych dostaw prądu dla swojej korporacji, po niskich cenach. Drugą frakcją są małe, średnie i mikro przedsiębiorstwa, które nie posiadają zaplecza analitycznego w kwestii dostaw. Przedsiębiorstwa te szukają taniego prądu o stabilnej cenie na okres kilku lat w przód.

Instytucje finansujące – głównie banki, które oczekują stabilnego, umiarkowanego zysku, generowanego z kredytów o możliwie niskim poziomie ryzyka.

Regulator – rząd, ustawodawca, regulator rynku prądu. Ich celem jest zapewnienie stabilnych dostaw prądu na akceptowanym przez przedsiębiorców poziomie, zapewniającym konkurencyjność gospodarki, przy jednoczesnej realizacji celów klimatycznych.

Mimo że ceny prądu oferowane dziś przez rynek są dużo wyższe od tych oczekiwanych w aukcjach, nadal stanowią one podstawową metodę finansowania nowych inwestycji OZE. Póki co jednak wysiłki zmierzające do wypracowania modelu sprzedaży PPA nie odegrały istotnej roli przy budowie nowych OZE. Dlaczego tak się dzieje?

Otóż przez badaczy podawane są następujące powody:

- Aby zainwestować w nowe OZE potrzebuję gwarancji, że sprzedam prąd po godziwej cenie przez co najmniej 15 lat. Inaczej inwestycja może nie przynieść zysku.

- Jako duży gracz na rynku potrzebuję kupić prąd od wiarygodnego inwestora – producenta. Jeśli podpiszę z nim kontrakt na 15 lat, chcę mieć zagwarantowany prąd przez 15 lat. Czy może mi wystawić gwarancję? Ponadto, skoro gwarantuję mu odbiór/zakup prądu przez 15 lat, to oczekuję ceny zbliżonej do aukcji a nie ceny rynkowej.

- Jako bank, aby finansować długoterminowo OZE, oczekujemy długoterminowej umowy sprzedaży prądu, by mieć pewność, że kredyt zostanie spłacony. Ponadto, umowa ta powinna być podpisana z wiarygodnym odbiorcą, który według nas będzie miał dobrą kondycję finansową. Jeśli umowa PPA miałaby być krótsza, to zmniejszymy kredyt, aby spłacał się przy niższych cenach prądu niż obecnie lub w krótszym czasie.

- Jako małe przedsiębiorstwo nie podpiszemy umowy PPA na okres dłuższy niż 3-5 lat, ponieważ nie wiemy jaka będzie nasza sytuacja. Trudno jest nam się zobowiązać na tak długi okres.

- Zainwestowalibyśmy w OZE podpisując 2-3 letnie PPA albo nawet bez PPA, ale nie możemy zaleźć finansowania bankowego. Nie mamy kapitału, aby sfinansować 100% nakładów inwestycyjnych.

- Rolą naszego rządu jest zapewnienie obywatelom i przedsiębiorcom stabilnych i przewidywalnych cen prądu oraz dbanie o konkurencyjność rynku.

Mały też chce, ale nie może

Możliwość rozwiązania tych problemów upatruje się poprzez gwarantowanie kontraktów PPA przez utworzenie zewnętrznych agencji . Kontrakty PPA w Norwegii dla wybranych sektorów, gwarantuje rządowa agencja, podobnie jest w Hiszpanii . Niestety istnienie tych instytucji, jak dotychczas, nie rozpowszechniło finansowania instalacji OZE w formie PPA.

W czym zatem tkwi trudność?

Przypadek pierwszy. Jeśli duże przedsiębiorstwo zdecyduje się na zawarcie z inwestorem 12-letniej umowy PPA, to tak naprawdę wsparcie jest niepotrzebne. Zwykle jest to wiarygodne przedsiębiorstwo. Z drugiej strony producentem jest inwestor, za którym prawdopodobnie stoi dobry fundusz inwestycyjny. Wobec tego nie ma miejsca na wsparcie.

Takie umowy są zawierane już dzisiaj w Polsce. Rzecz w tym, że nie zmienią rynku prądu. Tych przedsiębiorstw w Polsce będzie kilkadziesiąt, zaś takich, które będą chciały podpisać długoterminową umowę i będą wiarygodne dla banków, będzie mniej. Nie jest i nie będzie to rozwiązanie dla setek tysięcy innych przedsiębiorstw w kraju.

Wobec tego co można gwarantować?

Obecnie trwają próby wypracowania systemów gwarantujących realizację umów PPA, a w szczególności zabezpieczających spłatę całkowitą lub częściową banku finansującego inwestycję. Dlaczego banku? Ponieważ zakłada się, że bez finansowania – które w głównej mierze zapewniają banki – zmiana modelu finansowania będzie niemożliwa.

Drugim aspektem – niezbędnym do powodzenia – jest nakłonienie banków do finansowania krótkoterminowych kontraktów PPA. Umożliwi to udział w tym rynku większej liczbie małych przedsiębiorstw. Nawet jeśli ktoś zagwarantuje im taki kontrakt, to nie będą chciały one zawierać umowy długoterminowej. Na jednej z konferencji na to pytanie odpowiedział przedstawiciel banku. Stwierdził, że jeśli małe przedsiębiorstwo podpisze długoterminową umowę PPA, a ceny na rynku prądu w przyszłości spadną, to przedsiębiorstwo to będzie miało słabszą pozycję konkurencyjną. Dlatego udzielanie takich gwarancji małym przedsiębiorstwom jest ryzykowne.

Trwają prace nad strukturami takich gwarancji, które pozwolą na zminimalizowanie udziału Państwa w systemie oraz zapewnienie stopniowego z niego wychodzenia.

Można sobie wyobrazić, że gwarantowana jest tylko część kwoty kontraktu. Pozostaje wtedy do rozstrzygnięcia – jaka to część. Czy gwarantujemy np. 70% kontraktu, czy może 100%, ale tylko do określonej kwoty.

Kto wejdzie w tę lukę?

Uważam, że efektywniejszym sposobem rozpowszechnienia inwestycji w OZE, bez wsparcia Państwa, będzie wypełnienie luki finansowej powstałej między wysokością kredytu, jaki bank jest skłonny zaoferować na daną inwestycję na zasadach rynkowych, a możliwościami kapitałowymi inwestorów. Co to za luka?

Najpierw załóżmy, że inwestor postanawia sfinansować ze środków własnych 90% kosztów inwestycji i prosi bank o pozostałe 10%. Intuicyjnie przypuszczamy, że bank na to przystanie i udzieli małego kredytu w stosunku do inwestycji, więc inwestor jest dużo bardziej zaangażowany w inwestycję niż bank. Ponieważ bank jest co do zasady spłacany w pierwszej kolejności to wydaje się, że przystanie nawet na to, aby przychody z takiego projektu nie były zagwarantowane przez długoterminową umowę.

Bank kalkuluje, że nadwyżka pieniędzy zarabiana przez taki projekt w stosunku do udzielonej kwoty kredytu jest tak duża, że nawet jeśli ceny prądu spadną znacząco, wciąż będzie starczało na spłatę kredytu. Nadwyżkę (lub możemy to również nazwać marginesem błędu) bank wylicza jako iloraz zysku, jaki pozostaje po spłacie kosztów operacyjnych i podatków oraz wymaganej raty kredytu w danym okresie (ang. Debt Service Coverage Ratio – DSCR). W takim przypadku, jeśli wskaźnik ten wynosi 1,0 oznacza to, że po zapłaceniu kosztów działalności zostaje dokładnie tyle pieniędzy ile wynosi rata kapitałowo-odsetkowa kredytu. Jeśli wskaźnik ten jest mniejszy niż 1,0 to pieniędzy na spłatę kredytu brakuje. Jeżeli wskaźnik ten jest powyżej 1,0 oznacza to, że po zapłaceniu raty kredytu, zostają pieniądze dla spółki na przyszłość.

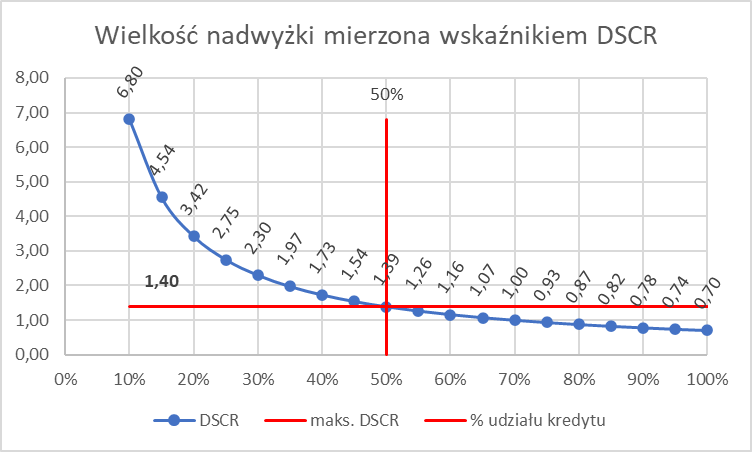

Im wyższy kredyt tym większe raty oraz niższa nadwyżka generowana przez projekt, ale z drugiej strony kwota, którą musi ponieść inwestor budując projekt jest niższa. Korelację pomiędzy kwotą kredytu, a wskaźnikiem DSCR dla przykładowego projektu farmy fotowoltaicznej w Polsce ilustruje poniższy wykres. Jeśli kredyt pokrywa 20% nakładów inwestycyjnych, wskaźnik równy jest ok. 3,42. Oznacza to, że dla kredytu, który pokrywa 20% inwestycji, po zapłaceniu kosztów działalności oraz po zapłaceniu tejże raty kredytu, zostaje inwestorowi kwota nadwyżki równa prawie 2,5-krotności wartości raty.

Idąc tym tropem, dla pokrycia kredytem nakładów inwestycyjnych w wysokości 40% wskaźnik ten wynosi 1,74. Oznacza, że po zapłaceniu kosztów działalności i raty kredytu elektrowni zostaje jeszcze nadwyżka równa 0,74 (74% raty kredytu). Funkcję zależności tego wskaźnika (DSCR) od udziału kredytu w finansowaniu pokazuje poniższy wykres.

Pozostaje więc pytanie – przy jakiej wielkości bank byłby skłonny finansować daną inwestycję bez długoterminowej umowy PPA? Jest to indywidualna decyzja banku. Część z nich w ogóle nie akceptuje takiego rozwiązania, zaś inne wymagają wskaźnika minimum 1,4 do 1,5. Oznacza to w naszym przykładzie, że kredyt bankowy może stanowić co najwyżej 50% nakładów inwestycyjnych.

Pozostaje więc pytanie – przy jakiej wielkości bank byłby skłonny finansować daną inwestycję bez długoterminowej umowy PPA? Jest to indywidualna decyzja banku. Część z nich w ogóle nie akceptuje takiego rozwiązania, zaś inne wymagają wskaźnika minimum 1,4 do 1,5. Oznacza to w naszym przykładzie, że kredyt bankowy może stanowić co najwyżej 50% nakładów inwestycyjnych.

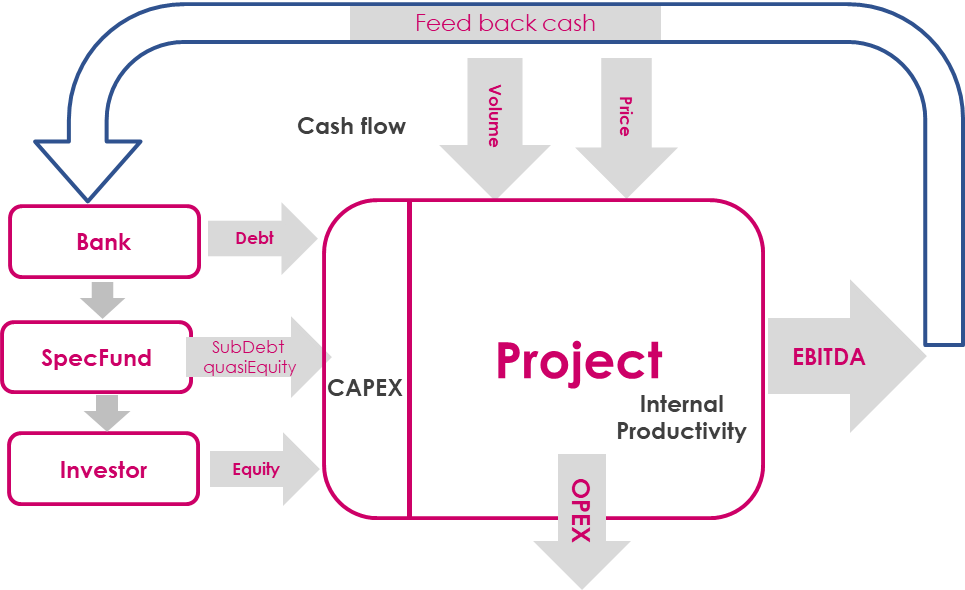

Zwykle inwestorzy zakładają, że będą angażować się w inwestycję na poziomie 20-30% co oznacza, że do pokrycia całości nakładów inwestycyjnych brakuje im właśnie tych 30% lub 20%. Ten brak kapitału nazywam luką, którą należy wypełnić. W przeciwnym wypadku projekt może nie powstać. Finansowanie takiej luki można spróbować wypełnić poprzez strukturę finansowania przedstawioną na rysunku poniżej.

Powyższa luka finansowana jest na zasadach rynkowych przez specjalistyczny fundusz. Forma finansowania to pożyczka podporządkowana spłacie kredytu, więc w przypadku braku środków na spłatę całości zobowiązań, najpierw spłacany jest bank, a następnie pierwszeństwo w spłacie ma fundusz. Na końcu jest inwestor.

Z biegiem czasu banki i inwestorzy będą oswajać się z tym modelem finansowania, w wyniku czego luka finansowa będzie się zmniejszać. Uważam, że banki będą udzielać coraz wyższych kredytów dla danej inwestycji, aż w przyszłości wyeliminują fundusz refinansując go, wypełniający lukę.

Równolegle do „wypychania” funduszu wypełniającego lukę przewiduję, że skróceniu ulegnie okres umowy kredytowej finansującej inwestycję do 5 lat, przy czym okres amortyzacji kredytu inwestycyjnego (harmonogram spłaty kredytu) będzie wyliczany na okres od 15 do 20 lat. Na koniec okresu umowy kredytowej będzie on spłacany balonowo, poprzez refinansowanie na kolejny okres 5-letni przez ten sam lub nowy bank.

Metodologia rozpowszechniania inwestycji OZE poprzez wprowadzanie gwarancji ma następujące wady:

- Wymaga gwarancji arbitralnie przyznawanej przez instytucję finansową.

- Jest poza systemem konkurencyjnym. Gwarancji podlega kontrakt lub jego elementy wynegocjowane pomiędzy dwiema stronami. Nie ma tu elementu przetargu ani konkurencyjności, która występuję przy Aukcjach.

- Stale będzie wymagać wsparcia, nie powodując samoistnego procesu rozwoju i dostosowania się warunków kontraktowych do wymogów rynku.

- Będzie promować dużych inwestorów i odbiorców, ponieważ będzie ich stać na długi formalny proces pozyskiwania gwarancji, co już dziś dzieje się na rynkach.

- Spowoduje istotne spowolnienie urynkowienia inwestycji OZE.

Metoda wypełnienia luki finansowej z kolei jest w stanie już w ciągu ok. 5 lat doprowadzić do urynkowienia inwestycji OZE, ponieważ:

- Kwota luki finansowej jest samoregulująca się, co oznacza, że zarówno inwestor jak i banki dążą do zminimalizowania tej luki. Wynika to z faktu, że finansowanie luki jest droższe niż kredyt komercyjny, co powoduje, że banki będą minimalizować tę kwotę, aby jak najmniej obciążać projekt drogą pożyczką. Inwestor będzie minimalizować pożyczkę funduszu, ponieważ jest droższa od kredytu bankowego.

- Pożyczka funduszu nie jest wsparciem, ponieważ jest udzielana na zasadach komercyjnych.

- Podobieństwo modelu finansowania nieruchomości i metody ze specfunduszem ośmiela banki do otwarcia się na tego typu metodę finansowania dla OZE. Doświadczyliśmy tego podczas negocjacji takich struktur finansowania.

- OZE jak biurowce

- Podobna sytuacja była na polskim rynku nieruchomości komercyjnych w latach 2000-2010. W latach ’90 inwestor żeby sfinansować budowę nieruchomości musiał podpisać umowę najmu na 15 lat, zapewniającą spłatę kredytu. Poprzez mechanizmy rynkowe banki same zmieniły zasady finansowania nieruchomości w przeciągu ok. 10 lat. Banki komercyjne, konkurując między sobą, robiły drobne zmiany w warunkach kredytu np. skracając okres umowy najmu o rok lub odstępując od wynajęcia 100% powierzchni lub zmniejszając ratę kredytu poprzez wydłużenie harmonogramu spłaty; aż finalnie wypracowano strukturę dostosowaną do klientów gdzie średni okres kredytu i umowy najmu to 5 lat.

Analogicznie do rynku nieruchomości komercyjnych, dzięki mechanizmom samodostosowawczym, będzie miejsce dla małych, średnich i dużych inwestorów. Będzie miejsce na umowy PPA krótkoterminowe i długoterminowe oraz na zawieranie kontraktów z małymi, średnimi i dużymi odbiorcami prądu.

Niestety w przypadku OZE, nie mamy tyle czasu, aby rynek drogą drobnych ewolucyjnych kroków, trwających 10 lat, „wypracował” rynkową strukturę finansowania. Ponadto interesariusze (inwestorzy, banki) są nieustannie uzależniani od dotacji, które w różnej formie pojawiały się i pojawiają mimo, że ich czas miał minąć w 2020r.

Więc jak wyrwać się z tego kręgu niemocy, kiedy wszyscy twierdzą, że się nie da ? Otóż w mojej ocenie potrzebny jest „zapalnik”, który rozpocznie reakcję łańcuchową. Rolę takiego katalizatora zmian wziął na siebie Polski Fundusz Rozwoju S.A. oferując inwestorom powyższą strukturę finansowania w roli specfunduszu.

Warto dodać, że struktura ta jest elastyczna. Ma zastosowanie do projektów OZE nie posiadających umów PPA czyli sprzedających prąd na giełdzie jak i projektów na przeciwnej stronie skali czyli w systemie aukcyjnym w całości lub częściowo. Powiem więcej, jeśliby chwilowo banki komercyjne niechętnie finansowały krótkoterminowe PPA ze względu na opisane w artykule zastrzeżenia, to specfundusz może na ten krótki czas wejść w rolę banku i rozpocząć proces.

Zaznaczam, że długoterminowo najlepiej sprawdza się model z finansowaniem dostarczanym przez komercyjne banki i fundusze chętne do działania na rynku prądu. I tak postrzega swoja rolę Polski Fundusz Rozwoju S.A., tam gdzie „pałeczkę przejmą” podmioty prywatne, tam jest nasz sukces. Im mniej pieniędzy publicznych w inwestycjach komercyjnych, tym mniejsze zadłużenie naszych dzieci a dla nas wyższe emerytury.

OZE dla małych i dużych

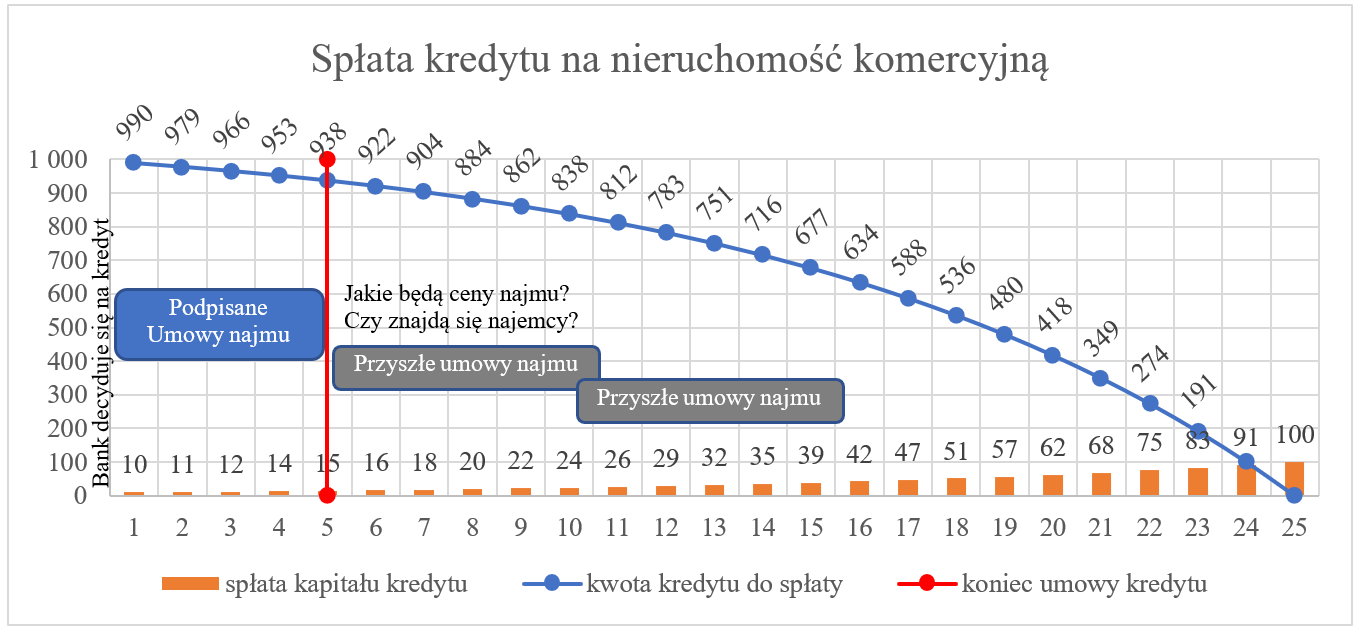

Krótkoterminowe umowy PPA zarówno dla przedsiębiorców jak i gospodarstw domowych pełnią rolę stabilizującą wydatki i dają poczucie przewidywalności. Jeśli mam umowę na okres 2-3 lat to wiem co mnie czeka. Jeżeli zawarłem ją na niekorzystnych warunkach to 2-3 lata jestem w stanie wytrzymać, a potem to zmienię. Jest to analogiczne do zawarcia umowy na „kablówkę” na 24 miesiące. Jednocześnie, jeśli wprowadzimy obowiązek zawarcia kolejnej umowy kupna prądu w okresie 12 miesięcy przed wygaśnięciem obecnej, to mamy efekt przyzwyczajenia się do przyszłych warunków. Działanie to pokazuje poniższy rysunek.

Tak rozproszone umowy spowodują, że w jednym roku zawartych będzie ok. 50% umów. Jednocześnie ci, którzy zawierają umowy od roku, wiedzą jaką cenę będą mieć, więc mogą się do niej „przyzwyczaić”.

Taki model rynku jest dostępny dla małych, dużych i średnich inwestorów. Mali inwestorzy będą podpisywać krótkie umowy z małymi, a duzi długoterminowe z dużymi. Tak jak na rynku nieruchomości widzimy małych przedsiębiorców inwestujących w drobne nieruchomości, tak też widzimy globalnych graczy, zapewniających finansowanie dla największych przedsięwzięć nieruchomościowych.

Dzisiaj kształtujemy rynek prądu na nowo. Staramy się pokazać, że każdy z nas może być jego uczestnikiem. To o obywatelską energetykę na każdym poziomie toczy się gra. To taka energetyka będzie najbardziej odporna na szantaż paliwowy. To taka elektroenergetyka będzie elastycznie i szybko dostosowywać się do nowych okoliczności i warunków. W końcu to taka elektroenergetyka będzie dawać nam stabilizację i zdejmie z administracji państwowej część obowiązków. Stwórzmy ją i dajmy jej działać.

Artykuł opublikowany w dn. 18.04.2023 r. przez portal WysokieNapiecie.pl